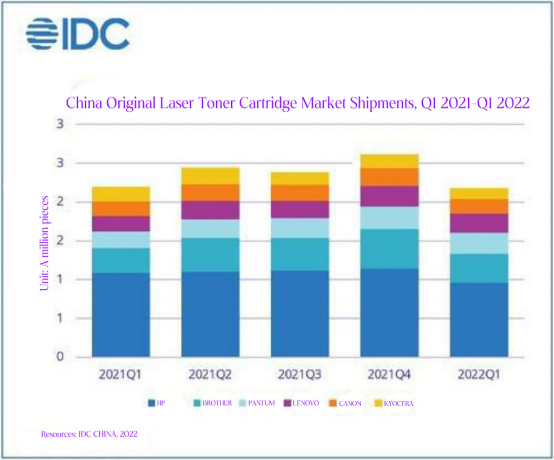

中国の純正トナーカートリッジ市場は、流行の反動で第1四半期に低迷した。IDCが調査した中国四半期印刷消耗品市場トラッカーによると、2022年第1四半期の中国における純正レーザープリンタートナーカートリッジの出荷数は243万7000個で、前年同期比2.0%減、2021年第1四半期からは前期比17.3%減となった。特に、流行による閉鎖と抑制の影響で、上海とその周辺に中央発送倉庫を持つ一部のメーカーが供給できず、供給不足と製品出荷量の減少を招いた。今月末時点で、約2か月に及んだ閉鎖は、多くの純正消耗品メーカーにとって次の四半期の出荷量において過去最低となる見込みである。同時に、流行の影響は需要の抑制において大きな課題となっている。

感染症対策の封鎖が深刻化する中、メーカーはサプライチェーンの修復に課題に直面しています。国際的な主流プリンターブランドは、今年に入り、中国の複数の都市が感染症の影響で閉鎖され、特に上海は3月末から約2か月間閉鎖されたため、メーカーとチャネル間のサプライチェーンが寸断されました。同時に、企業や機関の本社オフィスも商業印刷用消耗品の需要を急激に減少させ、最終的に需給の両面で打撃を受けました。オンラインオフィスやオンライン教育の普及により、印刷出力の需要が若干高まり、低価格帯のレーザー機器の販売見通しは改善するものの、消費者市場はレーザー消耗品の主なターゲット市場ではありません。現在のマクロ経済状況は楽観的ではなく、第2四半期の販売は低迷すると予想されます。そのため、感染症対策の封鎖の影響を受けたバックログ在庫を迅速に解消し、コアチャネルの販売戦略と販売目標を調整し、サプライチェーン全体の生産と流通を最速で再開するための解決策をいかに迅速に策定するかが、この状況を打開する鍵となるでしょう。

パンデミックの影響による印刷出力市場の低迷は今後も続くと予想されており、ベンダーは忍耐強く対応する必要があります。また、商業出力市場の回復には大きな不確実性があることも確認されています。上海では感染拡大が回復傾向にある一方で、北京の状況は楽観的ではありません。この感染拡大は、全国各地で不定期かつ周期的に発生し、生産と物流の停滞を招き、多くの中小企業に深刻な経営圧力をかけています。購買需要は明らかに減少傾向にあります。これは2022年を通してメーカーにとって「ニューノーマル」となり、需給の減少と市場低迷は年後半まで続くでしょう。そのため、メーカーはパンデミックの悪影響への対応においてより忍耐強く、オンラインチャネルと顧客リソースを積極的に開発し、ホームオフィス部門における印刷出力機会を合理化し、多様なメディアを活用して製品ユーザーベースを拡大し、コアチャネルへのケアとインセンティブを強化することで、パンデミックへの対応に対する自信を高める必要があります。

まとめると、IDC中国周辺機器・ソリューションのシニアアナリストである霍元光氏は、オリジナルメーカーが状況を有利に捉え、疫病の抑制下で生産、サプライチェーン、チャネル、販売を再編・統合し、マーケティング戦略を適度かつ柔軟に調整することで、非常時における様々なリスクへの対応力を高め、オリジナル消耗品ブランドの中核的な競争優位性を維持することが重要だと考えている。

投稿日時: 2022年7月18日