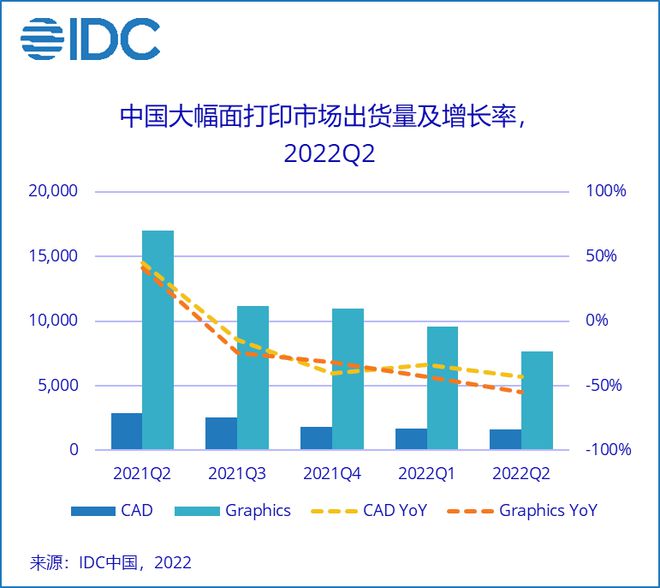

IDCの「中国産業用プリンター四半期トラッカー(2022年第2四半期)」の最新データによると、2022年第2四半期(2Q22)の大判プリンターの出荷台数は前年同期比53.3%減、前月比17.4%減となった。パンデミックの影響で、中国のGDPは第2四半期に前年同期比0.4%増となった。上海が3月末にロックダウン状態に入ってから6月に解除されるまで、国内経済の供給と需要は停滞した。国際ブランドが支配する大判製品は、ロックダウンの影響で深刻な打撃を受けた。

・インフラ建設の需要はCAD市場に伝わっておらず、建物の引き渡しを保証する政策の導入は不動産市場の需要を刺激することはできない。

2022年の上海の流行による閉鎖と規制はCAD市場に大きな影響を与え、出荷量は前年比42.9%減少するだろう。流行の影響で、上海の輸入倉庫は4月から5月まで商品を配送できなかった。6月に供給保証措置が実施されたことで物流は徐々に回復し、第1四半期に満たされなかった需要の一部も第2四半期に放出された。CAD製品は主に国際ブランドに基づいており、2021年第4四半期から2022年第1四半期にかけての不足の影響を受けた後、2022年第2四半期には供給が徐々に回復するだろう。同時に、市場需要の減少により、国内市場の不足の影響は大きくないだろう。年初に各省市が発表した主要なインフラプロジェクトには数十兆ルピアの投資が含まれるが、資金の分配から投資の完全な形成まで少なくとも半年かかるだろう。たとえプロジェクト部門に資金が配分されたとしても、準備作業は依然として必要であり、建設はすぐに開始できるわけではない。そのため、インフラ投資はまだCAD製品の需要に反映されていない。

IDCは、第2四半期は感染症の影響で国内需要が限定的であったものの、国内需要を刺激するためにインフラ投資を増やす政策を国が引き続き実施していくことで、第20回全国大会後のCAD市場には新たな機会が訪れると見込んでいます。

IDCは、今回の政策救済の目的は不動産市場を刺激することではなく、「建物の引き渡しを保証すること」にあると考えている。関連プロジェクトに既に図面が存在する場合、救済政策は不動産市場全体の需要を促進することはできず、したがってCAD製品の調達に対する需要を大きく刺激することもできない。

・パンデミックによるロックダウンがサプライチェーンを混乱させ、消費習慣がオンラインへと移行する

グラフィック市場は第2四半期に前期比20.1%減少しました。ロックダウンや外出自粛命令などの予防・抑制措置はオフライン広告業界への影響を拡大し続けており、オンライン広告やライブストリーミングなどのオンライン広告モデルはより成熟し、消費者の購買習慣のオンラインへの移行が加速しています。画像アプリケーションでは、主に写真スタジオであるユーザーが感染症の影響を受けており、ウェディングドレスや旅行写真の注文が大幅に減少しています。主に写真スタジオであるユーザーの製品需要は依然として弱いです。上海の感染症封じ込めと抑制の経験を経て、地方政府は感染症対策政策においてより柔軟になっています。下半期には、経済の安定化、雇用の確保、消費の拡大を目的とした一連の政策の実施により、国内経済は引き続き回復し、住民の消費者信頼感と期待は着実に高まっています。

IDCは、今年第2四半期に、パンデミックが様々な産業のサプライチェーンに大きな影響を与えたと考えています。景気低迷により、企業や消費者は裁量支出を削減し、大型市場における消費者の信頼感を損ないました。短期的には市場需要が抑制されるものの、国内需要拡大のための国家政策の相次ぐ導入、大規模インフラプロジェクトの継続的な推進、そしてより人道的な感染症対策政策により、国内大型フォーマット市場は底を打った可能性があります。市場は短期的には緩やかに回復するでしょうが、中国共産党第20回全国代表大会後、関連政策により2023年の国内経済回復プロセスが徐々に加速し、大型フォーマット市場はより長期的な回復期に入ると考えられます。

投稿日時:2022年9月23日